寄附金に対する税制上の優遇措置

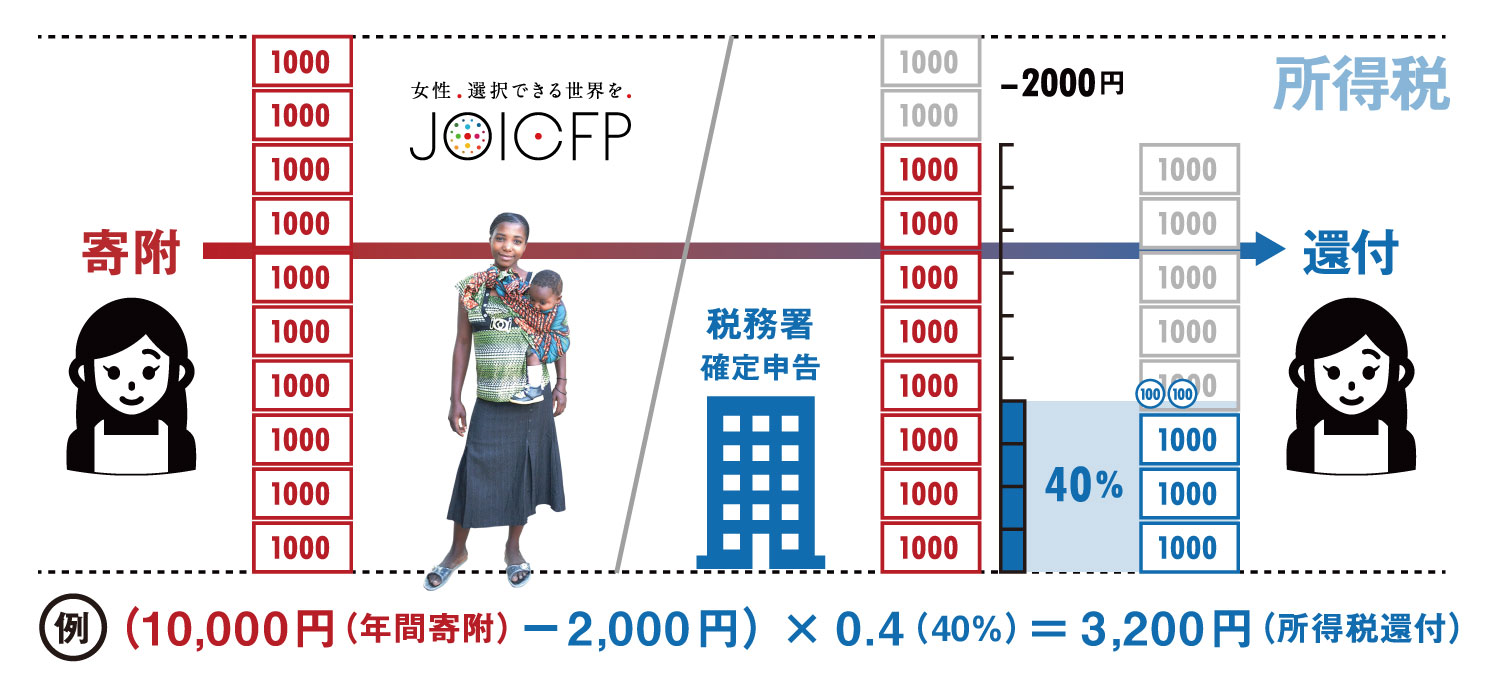

例えば、個人の「税額控除」では(年間寄附額-2,000円)×40%が還付されます

◯ 税制は、毎年のように改正されますので、最新の状況については、所管の税務署や税理士にお尋ねになるか、

国税庁のホームページでご確認のほどお願いいたします。

また、内閣府が開設している「公益法人information」内の公益法人税制の解説ページをご参照ください。

(当サイトに記載されている情報は、必ずしも最新のものでない可能性もございます。)

国税庁サイト(外部リンク)

「公益法人 information」 公益法人をめぐる寄附税制と法人課税 (外部リンク)

個人の場合 団体の場合

→国際協力および国内被災地支援への寄附金と国際協力への支援物資寄附に関する税制優遇措置の取扱い

ジョイセフへの寄附金については、個人の場合は所得税、法人の場合は法人税の税制上の優遇措置が適用されます。

東京都内にお住まいの方は、別途、個人都民税の寄附金税額控除が受けられます

【個人の場合】

個人の所得税の優遇措置については、

下記のどちらか有利な方法を選ぶことができます。

※多くの場合は「税額控除」を選択する方が減税効果が大きくなります

高所得の方は所得税率により、「所得控除」の方が税の軽減額が大きくなる場合があります。

また、東京都内にお住まいの方は追加して、個人都民税の寄附金税額控除が受けられます。

(都道府県又は市区町村の条例により定めがある場合、寄附額に応じて個人住民税控除の対象となります。

ジョイセフへの寄附が住民税の控除の対象となるかどうかは、お住まいの都道府県税事務所、または、

各市区町村の徴税窓口までお問い合わせください。)

税額控除(寄附金特別控除)

例:「税額控除」の計算式

例:「税額控除」の計算式

(その年中に支払った対象寄附金の合計額-2,000円)×40%

=「税額控除」対象額(100円未満の端数切り捨て)

- ※ 税額控除対象額は、

寄附者の所得税額の25%を限度とします。 -

- 申告時期

-

確定申告の際(2月16日~3月15日)に、ジョイセフより発行される「領収証」および「税額控除に係る証明書」をご利用ください。(年末調整で申告することはできません)

「所得控除」(寄附金控除)

「(A)その年に支出した特定寄附金の額の合計額」

または 「(B)その年の総所得金額等の40%相当額」

のいずれか低い金額-2,000円

=「所得(寄附金)控除額」(年間の総所得より控除できる額)

-

- 申告時期

-

確定申告の際(2月16日~3月15日)に、ジョイセフより発行される「領収証」および「税額控除に係る証明書」をご利用ください。(年末調整で申告することはできません)

個人都民税の寄附金税額控除

(その年中に支払った対象寄附金の合計額-2,000円)× 4%

=寄附金控除額(年間の総所得より控除できる額)

- ※ 寄附金税額控除が受けられる上限額は、都道府県・区市町村に対する寄附金等と併せて、総所得額の30%を限度とします。

-

- 申告時期

-

確定申告の際(2月16日~3月15日)に、ジョイセフより発行される「領収証」および「税額控除に係る証明書」をご利用ください。(年末調整で申告することはできません)

法人の場合

ジョイセフは平成23年9月1日に公益財団法人に移行したことに伴い、旧財団法人の期間に有していた特定公益増進法人の資格が継続して付与されました。この特定公益増進法人の資格に基づき、ジョイセフの国際協力及び国内の被災地支援への寄附金は税制上の損金算入ができます。

平成24年度の税制改正に伴い、一般の寄附金の損金算入限度額が、改正前の1/2 に縮減されたにもかかわらず、特定公益増進法人に対する寄附金の損金算入限度額については、拡充が行われています。

1)税制上の寄附金損金算入限度額の計算方法

次に掲げるアとイの金額の合計額の2分の1に相当する金額

- その事業年度終了の時における資本金等の額を12で除し、これにその事業年度の月数を乗じて計算した金額の1000分の3.75に相当する金額

- その事業年度の所得の金額の100分の6.25に相当する金額

2)計算式では以下のようになります。

(資本基準額+所得基準額)× 1/2 = 寄附金損金算入限度額

資本基準額 = 資本金等の額 × 当期の月数/12カ月 × 3.75/1,000

所得基準額 = 所得の金額 × 6.25/100

詳細に関しては、所管の税務署や税理士にお問い合わせください。

国際協力および国内被災地支援への寄附金と

国際協力への支援物資寄附に関する税制優遇措置の取扱い

| 支払い先の区分 | 国際協力および国内被災地支援への寄附金 | 国際協力への支援物資等 |

|---|---|---|

| 個人の取扱い (所得税) | 特定公益増進法人に対する寄附金控除の対象となります。 | 支援物資の海外輸送費寄附金は対象となります。 |

| 個人の取扱い (個人都民税) | 東京都の個人都民税の寄附金税額控除の対象となります。 | 支援物資の海外輸送費寄附金は対象となります。 |

| 法人の取扱い (法人税) | 特定公益増進法人に対する寄附金となります。 | 支援物資(新品現物寄附)の課税評価額及び支援物資の輸送費等が、特定公益増進法人に対する寄附金となります。 |